無料相談予約はこちら

無料相談予約はこちら保険の基礎知識

自分に合った保険

自分に合った保険の考え方

「自分に合った保険を見つけたい!」

「自分の保険を人任せにはしたくない!」

「保険相談に行く前に自分である程度、保険のことを知っておきたい!」

そういった思いを持つ方のために、ここでは自分に合った保険を選ぶ方法をご紹介します。

「保障」と「資産形成」2つの目的で備えましょう。

リスクに備える「保障」

保険には大きく分けて2つの役割があります。

1つ目は、リスクに備える「保障」としての役割。

2つ目は、将来必要なお金を備える「貯蓄」としての役割。

この2つの役割を分けて考えることが、重要なポイントです。

自分に合った保険を選ぶためには、保険の目的や内容、必要な金額などを、2つのポイントで分けて考えていきます。

まずは「保障」の観点から考えましょう。

「保障」目的で保険を活用する

(1)万一の場合に備える

~終身保険~

悲しい事ですが、人には必ず亡くなる日が来ます。

家計を支える方が亡くなった場合、一番困るのは、残されたご家族です。

大切な人を亡くした悲しみに加え、その後も生活費や教育費、住宅費といった、様々な資金が必要になってきます。

そんな万一の際に、経済的な備えになるのが死亡保険です。残されたご家族の生活費や教育費の助けとなってくれます。

ご家族が安心して生活していくために、貯蓄とは別に備えておく必要があるものと言えます。

また、お葬式代などの死後の整理金をのこす目的で、一生涯、保障が続く「終身保険」という形でご加入される方も多くいらっしゃいます。

あなたがご家族にのこしておきたいお金はいくらですか?

(2)病気やけが・高度障害に備える

~入院保険・就労不能保険・収入保障~

人生には病気やケガのリスクが付きまといます。例えば、一家を支えている方が高度障害状態になってしまい、長期入院するとします。

この時、お金の面でご家族にどのような影響が出るかご存知でしょうか。

まず、入院している間働くことができず収入が減ったり、場合によっては収入が無くなってしまうかもしれません。

それに加え、手術代や薬代、差額ベッド代、食事代などの入院費用が掛かるということは、ご家族の心身に大きな負担が掛かります。

また、家賃、ローン、毎日の食費、お子様の学費、光熱費はいつも通り必要です。

さらに、加入していた保険の保険料を払えず解約することになると、将来の備えまで失ってしまいます。

このようにあなたの病気やケガのリスクは、あなた自身の問題に留まらず、ご家族の今の生活や将来の人生設計にも大きな影響が発生する可能性があるのです。

このような大きなリスクに備えるのが、入院保険やがん保険、就労不能保険、収入保障保険などです。

自分が病気やケガで倒れたときに、ご家族に対して何をしてあげたいですか? しっかりとご自分に合った保険を考えましょう。

「貯蓄」目的で保険を活用する

「保障」の観点から、まず検討すべきポイントを問いかけましたが、あなたが受けたい保障の方向性は見えてきましたでしょうか?

次に「貯蓄」の観点から考えていきます。

(1)ライフプランを整理する

将来訪れる、大きなお金が必要となる出来事のことを「ライフイベント」と呼びます。

例えば結婚、出産、マイホームの購入、お子様の大学進学、老後、などです。このような「ライフイベント」に向けて「いつまで」に「いくら」のお金を備えておくか、考えておくことが大切です。

(2)貯蓄は「毎月の金額」×「月数」

~個人年金保険~

長生きは素晴らしいことです。

元気に長生きしたいというのは、誰もが願うことですよね。

とはいえ長生きするためには、それだけの時間を生きていくためのお金を備えておく必要があります。

「まだまだ先のことだから…」そう言って先延ばしにしていると、貯蓄を準備するための期間は日に日に短くなるため、必要金額を準備するのが困難になってしまいます。

あなたが仕事をリタイヤするのは何歳ですか?

仮に平均寿命まで生きるとしたら、それから何年間生きることになるでしょうか?

希望するレベルの生活を送るためには毎月いくら必要でしょうか?

現時点ではあまり実感が湧かないかもしれません。しかし、どれだけのお金をいつまでに用意する必要があるのか、その際、公的年金でいくらもらえるかなど、計算する必要があります。

計算してみよう!貯蓄期間とひと月の貯蓄額

仮に65歳までに1000万円を準備するとしましょう。

20歳からお金を貯め始めるとすると、65歳まで月数は、

65歳-20歳=45年 45年×12ヶ月=540ヶ月

1000万円÷540ヶ月=18,516円

1ヶ月あたり、約19,000円の貯金を毎月行えば、65歳で1000万円が手元に残ります。

次に貯蓄を開始するのが30歳だったらどうでしょうか?

420ヶ月で貯めることになるので、1ヶ月あたりの金額は23,810円です。

40歳で貯め始めると、毎月33,333円。

45歳だとひと月に41,667円ずつの貯金が必要です。

※金利等は計算に含んでおりません。

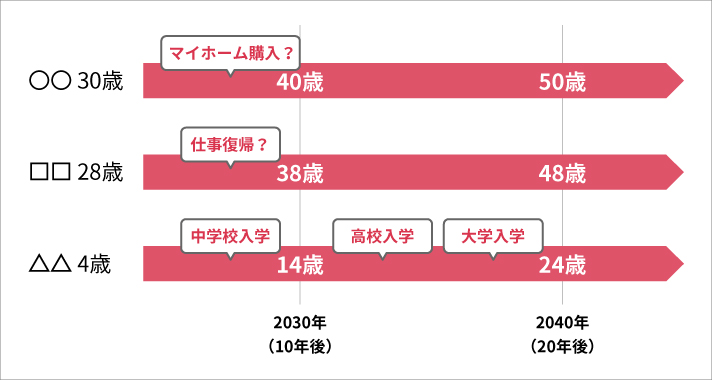

ライフプランの整理方法1

ここで、あなたの「ライフプラン」を整理してみましょう。

ぜひ以下の手順通りにやってみてください。

①紙の左側に、ご家族の名前と現在の年齢を上から順に書きます。

②空白部分を三分割するように縦線を2本引きます。

③左手の線の下に10年後の西暦を書きます。

④右手の線の下に20年後の西暦を書きます。

⑤左側に書いたご家族それぞれの名前から、右側に向けて矢印を書きます。

⑥矢印が「10年後」「20年後」の縦線と交差した場所にご家族それぞれの10年後、20年後の年齢を書きます。

⑦小さなお子様が小学校、中学校、高校と成長して行く将来や、ご自身がこれからどのように人生を歩んでいくのか考えます。

こうすることで、家族のことを時間軸で考えやすくなります。「ライフプラン」を整理するのにとても有効な方法です。

今回は例として「10年後」「20年後」の軸のみですが、年数を変更したり、時間軸をもっと細かく区切っても構いません。

ご自身で家族の将来を想像しやすいライフプランを作ってください。

ライフプランの整理方法2

次に、家族それぞれの年齢ごとにライフイベントを書き込んでいきましょう。

人生の中で大きなお金が必要となる出来事のことを「ライフイベント」と呼びます。

例えば今0歳の赤ちゃんがいらっしゃれば、矢印の先の7年後のところに「小学校入学」、12年後に「中学校入学」、15年後に「高校入学」と書き込みます。

…何だかジーンとする気持ちになりますよね。

ところで赤ちゃんが12年後に入学する中学は、公立でしょうか?私立でしょうか?

仮に私立だとすれば、入学時点でいくら必要なのでしょうか?

…このように、将来のライフイベントを具体的に思い浮かべることで、いつまでにいくらのお金が必要なのか考えて行きます。

保険ショップ「ライフサロン」でお手伝いいたします。

自分に合った保険を選びたい時には、ご自身やご家族の将来をなるべく綿密にシミュレーションし、「ライフプラン」に沿った設計を行うことが大切です。

「ライフイベント」に向けて事前にお金を備えておくことが出来れば、どれだけ安心できるでしょうか。

保険はこのような「ライフイベント」のためのお金を準備する=「貯蓄」する機能も持っています。

先を見据えて早い段階で将来のための準備ができれば、きっと多くの人の人生を豊かにすることができるはずです。

しかし、多忙な日常生活の中で、将来のプランやリスクを考える時間をとるのはなかなか難しいのではないでしょうか。

また、「公的年金って毎月いくらもらえるんだろう?」

「私立の高校の費用っていくらかかるんだろう?」

そんなことを1つずつご自分で調べて行くのも、非常に大変なことです。

そんな時に皆様のお力になれるのが私たち「ライフサロン」です。

ライフサロンの店舗にご相談いただければ、お客様のライフプランの整理から、各ライフイベントの必要費用

何より、ライフプランや想定されるリスクから、具体的な保険商品のご提案まで行えます。

ぜひ、保険ショップ「ライフサロン」で、あなたのライフプランにもとづいた「保障」と「貯蓄」についてのお考えをお聞かせください。

きっとご家族やご自身の人生にとって、有意義な保険相談が出来ることと思います。

どうぞ、お近くのライフサロンにご予約ください。

Eig(汎)17063